89% des Français possèdent un produit d’épargne, 69% ignorent combien il leur rapporte !

Dans le contexte politique et économique actuel tendu, une étude OpinionWay pour Altaprofits*,

1er e-courtier vie et 1ère FinTech française (19 ans d’expérience) décrypte le comportement

des Français en matière d’épargne avec un découpage en région. L’étude révèle :

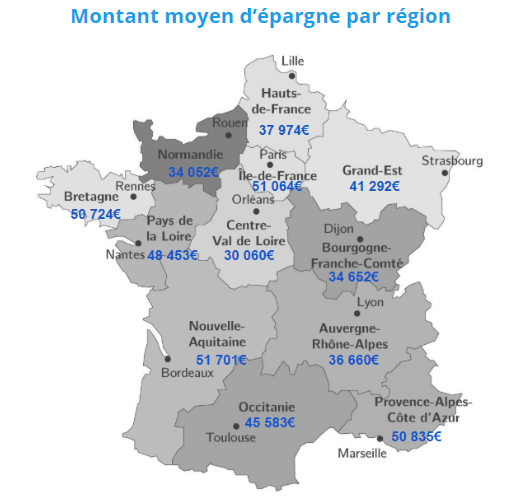

Avec une moyenne d’épargne de 44 217 €, les Français sont de bons épargnants

L’épargne est le fait d’anticiper, mettre de côté pour des raisons propres à chacun sur des produits à court, moyen, long terme à rendements et risques variés. En France, quel est le profil de l’épargnant ?

9 Français sur 10 épargnent. Ils sont même 67 % à posséder plusieurs produits d’épargne. Le livret A arrive d’ailleurs en tête avec un taux de possession de 22 % pour ceux qui n’en détiennent qu’un seul. Malgré son faible taux de rentabilité, il reste « le chouchou » des Français. Ce qui est également le cas en région, sauf pour les Bretons, Centrais, Ligériens et Normands qui placent au même niveau le LEP (21 %). Les Bourguignons, Francs-Comtois, Alsaciens, Champenois, Lorrains et Altofrançais (30 %), de même que les Auvergnats, Rhônalpins et Provençaux (28 %) placent en tête le livret jeune.

Au niveau national, ils sont 69 % à ne pas savoir combien leur épargne leur rapporte !

Combien sont-ils en région à ignorer le gain tiré de leurs produits d’épargne ?

• les Franciliens : 64 %

• les Néo-Aquitains et Occitans, ainsi que les Auvergnats, Rhônalpins

et Provençaux et encore Les Bretons, Centrais, Ligériens et Normands : 69 %

• les Bourguignons, Francs-Comtois, Alsaciens, Champenois, Lorrains et Altofrançais : 73 %

« C’est un élément inattendu de cette étude ! Un hiatus entre l’acte fort, je mets de côté parce que je peux en avoir besoin, et l’acte mineur, je mets de côté sans imaginer que cela peut me rapporter ! Ce décalage montre que les professionnels de l’épargne doivent mieux expliquer les enjeux et stratégies d’épargne. L’éducation nationale a elle aussi un rôle à jouer aux côtés des parents pour enseigner aux jeunes comment gérer son argent. », déclare François Leneveu, cofondateur et Président d’Altaprofits.

A quoi sert l’épargne des Français ?

D’abord à faire face aux imprévus du quotidien (46 %) comme une panne de voiture, un remplacement d’appareil ménager… Vient ensuite la possibilité de dissocier ses économies du compte courant (24 %). Puis, le financement de projets à long terme (22 %) tels que l’achat immobilier, la préparation de la retraite, le financement des études des enfants. Et enfin, le financement de projets à court terme tel que l’achat d’une voiture ou d’un voyage (7 %). En région, en dehors des Franciliens qui sont partagés entre les trois premières raisons, la majorité des régions épargnent pour faire face aux imprévus du quotidien ce qui tend à démontrer une certaine crainte quant aux lendemains voire un sentiment d’insécurité.

Au niveau de l’impact politique et économique depuis 5 ans : la sécurité avant le rendement

Si les Français perçoivent le climat politique et économique actuel comme étant plutôt propice à l’épargne (56 %), ils sont cependant 40 % à estimer qu’au cours des cinq dernières années leur capacité d’épargne s’est réduite. 16 % arrivent tout de même à épargner davantage. Ils privilégient par contre des produits sans risque même avec un faible rendement : 78 % jouent la carte de la sécurité à défaut du rendement.

« La culture du mix sécurité / rentabilité est vraiment à développer », indique François Leneveu, « sinon, en laissant leur argent mal rémunéré sur des livrets réglementés, et pire en laissant leurs liquidités sur des comptes à vue, les Français se transforment en « mécènes » des banques et de l’Etat ».

Pour les Français Hommes / Femmes : des différences en matière d’épargne

Si on s’intéresse plus particulièrement aux différences hommes/femmes, l’étude nous révèle que les hommes épargnent plus régulièrement que les femmes (77 % vs 74 %) mais les femmes placent beaucoup moins d’argent. En effet, la moyenne du montant de l’épargne des femmes est seulement de 25 989 € contre 60 734 € pour les hommes. En détail, 19 % des femmes disposent d’une épargne allant de 1 000 à 4 999 € alors que 21 % des hommes disposent d’une épargne supérieure à 80 000 €.

Mais au niveau de ce que cela leur rapporte ? De manière logique et au regard du montant placé, les hommes sont beaucoup plus au fait des gains perçus (34 % vs 26 %). La sécurité, la peur des imprévus est un sentiment partagé par les hommes et les femmes en France qui épargnent majoritairement pour faire face aux coups durs : 49 % pour les femmes et 43 % pour les hommes. Les femmes ne sont seulement que 13 % à opter pour des produits un peu risqués, avec un rendement espéré plus important (versus 23 % pour les hommes).

Les jeunes Français anticipent, les seniors épargnent pour faire face aux imprévus

Les 18-34 ans sont 55 % à disposer de plusieurs produits d’épargne. Beaucoup plus aguerris, les seniors

(+ de 65 ans) sont quant à eux 75 %. 48 % des jeunes placent de l’argent au moins une fois par mois vs 43% pour les seniors. En découle une différence importante sur les montants épargnés à aujourd’hui avec une moyenne de 7 152 € pour les jeunes. 34 % des 18-24 ans et 20 % des 25-34 ans ont une épargne comprise entre 1 000 et 4 999 €. Assez logiquement, les seniors, qui ont démarré beaucoup plus tôt leur plan d’épargne, disposent en moyenne d’une épargne de 67 834 €. 25 % ont même 80 000 € et plus de côté.

Les jeunes se montrent prévoyants puisqu’ils déclarent d’abord épargner pour des projets à long terme (32 %). Pour les seniors, disposer de produits d’épargne est d’abord un moyen de faire face aux imprévus (53 %).

A propos d’Altaprofits

Altaprofits est le créateur de l’assurance vie en ligne « sans frais d’entrée » en France. Fort d’une expérience de 19 ans, Altaprofits n’a cessé d’innover tant sur la diversité des supports proposés (Exchange Traded Fund, titres vifs, OPCI, SCI, SCPI), que sur l’étendue de sa gamme (assurance vie et celle de droit luxembourgeois, PEP, PEA, contrats retraite : PERP et Madelin, prévoyance), la diversité de ses partenaires (compagnies d’assurance et gestionnaires de renom) ou encore sur le déploiement d’outils de simulation, pilotage et suivi quotidien des investissements. Cette stratégie de long terme lui a permis de positionner et d’affirmer son leadership de e-courtier et de FinTech proposant une offre d’épargne complète et adaptée à chaque besoin sur le site www.altaprofits.com. Altaprofits reçoit également dans ses bureaux parisiens situés au 17, rue de la Paix à Paris.

Courtage d’assurances et MIOBSP : Garantie Financière et Responsabilité Civile Professionnelle conformes aux articles L 512-6 et L 512-7 du Code des assurances. ORIAS n° 07 023 588, www.orias.fr, Autorité de Contrôle Prudentiel et de Résolution – ACPR, 4, place de Budapest – CS 92459 – 75436 Paris Cédex 09.

Produits financiers et bancaires : Conseiller en Investissements Financiers enregistré sous le n° D011735 auprès de la CNCIF – Association agréée par l’Autorité des Marchés Financiers. Altaprofits – Société Anonyme de courtage d’assurances à directoire et conseil de surveillance au capital de

3 067 200 Euros – RCS Paris 428 671 036. Code NAF : 6622Z. 17, rue de la Paix – 75002 Paris, www.altaprofits.com. Tél. : 01 44 77 12 14 (appel non surtaxé) – Fax : 01 44 77 12 20.

Anonyme

5