Inflation : pourquoi la BCE est vouée à l’échec par Graham Summers

Jeudi dernier, la BCE a annoncé un changement de politique majeur.

Pour être précis, voici ce que la BCE a annoncé :

1. Une baisse de 0,1% de son taux de facilité des dépôts (soit une quatrième réduction en territoire des taux négatifs/NIRP)

2. Une baisse de 0,05% de son taux principal dit de Refi.

3. Une baisse de 0,05% du taux marginal

4. Une augmentation mensuelle de 20 millions d’euros de son programme d’assouplissement quantitatif (QE) (qui passe à 80 millions d’euros par mois).

Pour Draghi, il s’agit là du fameux « bazooka ».

Toutefois, il n’en demeure pas moins que les trois baisses précédentes en territoire de taux négatifs, ainsi qu’un QE de 670 milliards d’euros ont tous échoué à déclencher l’inflation souhaitée dans la Zone euro.

(NIRP = politique de taux négatifs)

J’insiste sur le mot « inflation ». La BCE sait (comme toutes les banques centrales) que la politique des taux à zéro (ZIRP) et les QE ne peuvent générer une croissance économique. Le président de la Banque du Japon, Haruhiko Kuroda l’a même admis il y a tout juste quelques mois.

Toutes ces affirmations voulant que les banques centrales se soucient des citoyens ordinaires n’est que subterfuge. Ce qui préoccupe réellement les banques centrales, c’est en particulier la bulle obligataire, qui fait gonfler les futurs remboursements de dettes.

Draghi a d’abord évoqué cela lors d’un discours, fin janvier « Une inflation très faible complique le processus d’ajustement au sein des pays, ce qui provoque une hausse du chômage. Cela retarde le processus de rééquilibrage dans différents pays, et empêche ceux qui avaient perdu de la compétitivité avant la crise de renouer avec cette dernière. Et si la faiblesse de l’inflation n’a pas été prévue, cela augmente le fardeau réel de la dette, et l’économie a plus de difficultés à sortir de l’endettement« .

Là, Draghi a carrément déclaré qu’une « faible inflation » constitue un réel problème car cela augmente « le fardeau réel de la dette« . Ce qu’il y a de plus terrifiant, pour les banques centrales, y compris pour Draghi, c’est la déflation par la dette. La déflation par la dette survient lorsque la monnaie dans laquelle une obligation donnée est libellée se renforce, ce qui augmente relativement les futurs paiements.

Déflation par la dette = des remboursements d’emprunt plus élevés = une dette qui devient difficile à rembourser = une éventuelle restructuration de la dette et des défauts de paiement = les grandes banques implosent = Draghi et ses amis perdent tous leur job.

Voilà pourquoi Draghi est si obsédé par l’inflation. Il l’a désormais admis ouvertement, comme le montre la séquence des Questions/Réponses d’hier (jeudi 10 mars 2016) :

Draghi : « Si nous renonçons, nous aurons de la déflation, ce qui augmentera la valeur réelle de la dette « .

C’est la chose la plus honnête qu’ait reconnue un gouverneur de banque centrale depuis 2008. C’est également la raison pour laquelle les banques centrales se battent pieds et poings pour déprécier leurs monnaies. Et c’est la raison pour laquelle, au cours des prochains mois, je m’attends à voir les Etats-Unis entrer en territoire des taux négatifs, et à des rendements négatifs d’au moins -3% voire même -5% sur les obligations d’Etat partout dans le monde.

Les banques centrales ont-elles un quelconque pouvoir sur l’inflation ?

Toutefois, reste à savoir si les banques centrales pourront générer de l’inflation. Le Japon s’est livré aux politiques du ZIRP et du QE depuis 1999 et 2000, respectivement, avec des résultats minimes.

Comme vous pouvez le constater, le taux d’inflation du Japon n’a atteint les 2% que dans des contextes EXTRAORDINAIRES.

D’abord, cinq années consécutives de QE, ayant plus que doublé le bilan de la Banque du Japon (rappelez-vous, c’était bien avant que toute autre banque centrale se soient livrées au QE).

&a

« Evolution du bilan de la Banque du Japon entre 1999 et 2006 »

Et ensuite, dans le prolongement du colossal programme de QE de 2013, ayant provoqué « choc et stupeur » : un seul programme d’un montant équivalent à 25% du PIB japonais. Là, le bilan de la Banque du Japon a plus que doublé en trois ans à peine.

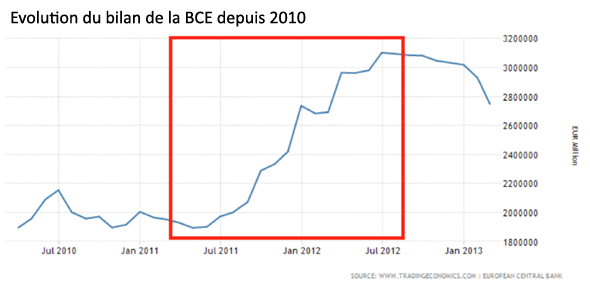

A titre comparatif, le bilan de la BCE n’a augmenté que de 63% pendant les phases d’élargissement les plus intenses (2011-2013), lorsque la BCE combattait la crise bancaire au sein de l’Union européenne.

« Evolution du bilan de la BCE depuis 2010;

En ce qui concerne ce dernier élargissement, le bilan de la BCE était de 2 000 milliards d’euros en janvier 2015, à l’annonce du QE de 1 000 milliards d’euros. Un QE de cette taille signifie une augmentation du bilan de tout juste 50%.

Même avec les 20 milliards d’euros supplémentaires d’achats d’actifs mensuels que la BCE a annoncés ce matin, son bilan n’augmentera que de 62%.

Faut-il le préciser, je doute que Draghi puisse générer une inflation significative avec ces mesures. Il faudrait un incroyable programme de QE de plus de 3 000 milliards d’euros pour y parvenir.

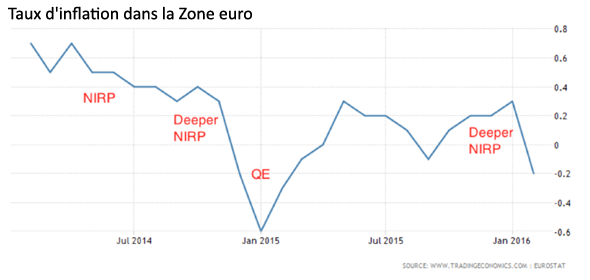

Je me réfère à nouveau au graphique que je vous présentais au début de cette analyse. Trois baisses en territoire de taux négatifs et le tout premier programme de QE de 1 000 milliards d’euros n’ont pas réussi à générer de l’inflation. Je doute qu’une autre tournée de NIRP et les 240 milliards d’euros de QE supplémentaires fonctionnent.

Pour plus d’informations et de conseils de ce genre, c’est ici et c’est gratuit