La prévision des dépenses publiques

1)L’organisation interne à l’administration

Les prévisions d’évolution des dépenses des administrations publiques sont établies en comptabilité nationale par la direction générale du trésor du ministère des finances.

S’agissant de l’Etat, elle transcrit en comptabilité nationale les données relatives aux dépenses du projet de loi de finances, qui est établi en comptabilité budgétaire et préparé par la direction du budget.

S’agissant des administrations de sécurité sociale (ASSO), elle transcrit en comptabilité nationale les données relatives aux dépenses du projet de loi de financement de la sécurité sociale, qui est établi dans le système comptable propre des caisses et préparé par la direction de la sécurité sociale. Celle-ci, pour certaines prestations sociales comme les retraites, coordonne les travaux des caisses et se concerte avec les directions (budget et trésor notamment) du ministère des finances qui ont leurs propres prévisions. La direction générale du trésor complète ces informations par ses prévisions sur les administrations de sécurité sociale au sens de la comptabilité nationale qui ne sont pas couvertes par les lois de financement. C’est notamment le cas de l’Unédic dont elle prévoit les versements d’allocations sur la base de ses prévisions d’emploi et de chômage.

S’agissant des administrations publiques locales (APUL), la direction générale du trésor réalise elle-même la prévision de leurs dépenses en comptabilité nationale. Ses contacts avec la direction générale des collectivités territoriales et les instances représentatives des élus locaux sont traditionnellement limités mais elles pourraient devoir se développer car ces instances devraient désormais être associées à la construction de « l’objectif d’évolution de la dépense publique locale » (ODEDEL).

S’agissant des organismes divers d’administration centrale (ODAC), la direction générale du trésor réalise également elle-même la prévision de leurs dépenses en comptabilité nationale, en concertation avec la direction du budget car une part très importante des ressources de ces organismes provient de l’Etat.

2)Le contrôle externe

Dans ses avis sur les projets de loi de finances et de loi de financement de la sécurité sociale, le Haut Conseil des finances publiques apprécie la « cohérence » de la prévision d’évolution du solde structurel figurant à l’article liminaire du projet de loi de finances au regard des orientations définies dans la loi de programmation des finances publiques. Il considère que, pour vérifier cette cohérence, il doit examiner les prévisions de recettes et de dépenses des administrations publiques qui conduisent aux déficits publics effectif et structurel affichés dans cet article liminaire. Cependant, le délai habituel d’une semaine entre sa saisine et la transmission de son avis au gouvernement ainsi que le caractère incomplet des informations fournies par le ministère des finances ne lui permettent pas de procéder à un examen approfondi.

S’agissant des dépenses de la sécurité sociale, leur « évolution tendancielle », c’est-à-dire avant prise en compte des mesures nouvelles inscrites dans le projet de loi de financement, est examinée, en septembre ou octobre, par la commission des comptes de la sécurité sociale sur la base d’un rapport préparé par l’administration et présenté par son secrétaire général.

Les crédits et objectifs de dépenses figurant dans les projets de lois de finance et de financement de la sécurité sociale sont examinés par les commissions compétentes des deux assemblées parlementaires.

Enfin, la Cour des comptes présente généralement dans son rapport public annuel, au début de l’exercice considéré, une analyse des risques pesant sur le respect de l’objectif d’évolution des dépenses publiques.

B)Les principales caractéristiques des méthodes appliquées

1)L’Etat

La direction du budget part d’une « évolution tendancielle » des dépenses budgétaires. Selon la nature de ces dépenses, cette tendance est estimée sur la base d’une analyse de leurs déterminants (par exemple, la démographie et les règles de revalorisation pour ce qui concerne les pensions) ou en extrapolant une croissance moyenne observée sur le passé.

Elle confronte ses prévisions avec celles des gestionnaires de crédits, discute avec ceux-ci et propose des mesures d’économies puis inscrit au budget celles qui sont retenues, dans le cadre d’une procédure décrite dans une fiche spécifique.

2)Les administrations de sécurité sociale

Les prévisions de croissance des dépenses de retraite reposent, pour les principaux régimes, sur des modèles économiques relativement élaborées de prévision et de micro simulation qui permettent de tenir compte des paramètres réglementaires (âge minimal de liquidation des droits…), de leur modification par des réformes et des évolutions économiques et sociodémographiques. Les changements de comportement entraînés par les réformes législatives restent toutefois difficiles à prévoir.

Les dépenses d’assurance maladie entrant dans le champ de l’ONDAM font l’objet d’une fiche particulière.

La croissance passée des dépenses de la branche famille en valeur, hors logement, est corrigée de l’impact des revalorisations des barèmes pour obtenir leur croissance passée en volume, qui est assez largement prolongée dans le futur pour dégager une croissance tendancielle. L’impact des mesures nouvelles est ensuite ajouté en le simulant sur la base de fichiers des allocataires.

Les aides personnelles au logement sont prévues, tous dispositifs confondus, sur la base d’une analyse statistique reliant leur montant, sur le passé, à l’importance du chômage et aux revalorisations des barèmes (leurs effets s’ajoutant à une tendance historique). La précision des prévisions qui en découlent est assez limitée, ces dépenses ayant d’autres déterminants que le chômage et les revalorisations des barèmes.

L’évolution des dépenses d’indemnisation du chômage est prévue en partant des prévisions de chômage qui résultent du scénario macroéconomique retenu, en essayant d’anticiper la répartition entre chômeurs indemnisés ou non et en tenant compte des modifications des règles d’indemnisation.

3)Les administrations publiques locales

Les méthodes utilisées par la direction générale du trésor pour prévoir les dépenses des administrations publiques locales sont très peu documentées. Elles combinent la prolongation de tendances historiques, des analyses économétriques des déterminants de certaines dépenses comme l’investissement et des estimations de l’impact des mesures nouvelles législatives ou réglementaires.

4)Les organismes divers d’administration centrale

Les méthodes utilisées par la direction générale du trésor pour prévoir les dépenses des organismes divers d’administrations centrale sont encore moins documentées que pour les administrations publiques locales. Il apparaît toutefois qu’elle tient surtout compte des budgets de ces organismes, lorsqu’ils ont été votés, et des décisions prises par l’Etat concernant ses opérateurs : plafonnement des taxes affectées ; réduction des crédits relatifs aux subventions qui leur sont versées ; objectifs de baisse de la masse salariale et des autres dépenses de fonctionnement. Le plus difficile est de prévoir l’évolution des dépenses financées par ces organismes sur leurs ressources propres.

C)La qualité des prévisions

1)La croissance des dépenses publiques en valeur

Dans son rapport de juin 2014 sur la situation et les perspectives des finances publiques, la Cour des comptes a calculé que la progression des dépenses publiques en valeur a été sous-estimée en moyenne de 5 Md€ par an sur la période 2003-2013. Elle a toutefois également observé une réduction au cours du temps de l’écart entre les hausses constatées et prévues des dépenses, qui est devenu très faible dans les années 2010 à 2012. Il s’est ensuite inversé en 2013 et 2014, les augmentations des dépenses constatées s’avérant inférieures à la prévision. En 2015 et 2016, l’écart a été très faible. En 2017, la progression des dépenses a de nouveau été nettement sous-estimée.

Certaines dépenses publiques font l’objet de règles budgétaires, c’est-à-dire de plafonds (crédits limitatifs de l’Etat par exemple) ou d’objectifs assortis de dispositifs de suivi et de pilotage en cours d’exécution, comme l’objectif national de dépenses d’assurance maladie (ONDAM). Or les normes budgétaires de l’Etat et l’ONDAM ont été renforcés ces dernières années, ce qui a contribué à une meilleure qualité des prévisions de dépenses pour l’ensemble des administrations publiques.

Le rapport de juin 2014 de la Cour des comptes note que les instruments de prévision des investissements des collectivités territoriales sont très fragiles et que les écarts entre réalisation et prévision sont très importants, dans les deux sens. Dans les années 2003 à 2008, les investissements publics locaux ont été en moyenne sous-estimés de presque 1 Md€ par an et, dans les années 2009-2014, ils ont au contraire été surestimés d’autant, ce qui a significativement contribué à l’amélioration apparente de la qualité globale de la prévision des dépenses publiques, sans que les méthodes aient changé.

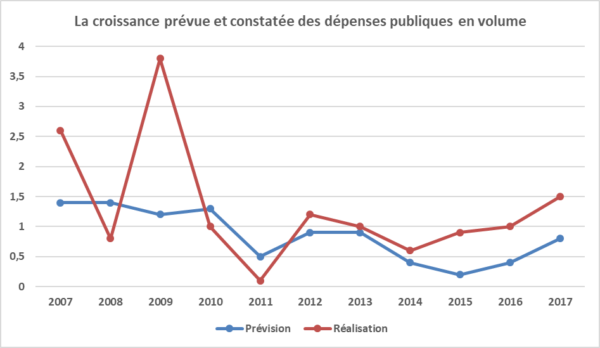

2)La croissance des dépenses publiques en volume

Le respect des prévisions d’évolution des dépenses publiques en valeur de 2013 à 2016 tient pour partie à une surestimation de l’inflation en prévision.

Les budgets sont votés en valeur en fonction d’une certaine prévision d’inflation. Si celle-ci s’avère plus faible en cours d’année, ils ne sont pas toujours corrigés pour autant bien qu’ils soient plus faciles à tenir puisque les prestations sociales sont indexées sur une inflation plus faible et les prix des achats de biens et services sont plus bas. La prévision de croissance des dépenses peut donc être respectée en valeur et non en volume (corrigée de l’inflation).

Si une prévision de croissance de 2,0 % en valeur des dépenses s’appuyant sur une prévision d’inflation de 1,5 % est respectée alors que l’inflation est en réalité de 1,2 %, la croissance en volume des dépenses est finalement de 0,8 % alors que la prévision était de 0,5 %.

Cette erreur sur la croissance des dépenses en volume est grave car elle illustre l’inertie des dépenses au regard des évolutions de l’inflation alors que les recettes y sont très sensibles. Supposons que la prévision de croissance des recettes soit de 2,0 % en valeur, comme celle des dépenses, conduisant ainsi au maintien du solde budgétaire, sur la base d’une prévision d’inflation de 1,5 %. Si l’inflation est finalement de 1,2 %, la croissance des recettes est ramenée à 1,7 % et, si celle des dépenses en valeur est maintenue à 2,0 %, le solde budgétaire se dégrade.

Or le graphique suivant montre que, du fait notamment de cette surestimation de l’inflation en prévision et de l’inertie des dépenses en valeur, la croissance en volume des dépenses publiques a presque toujours été sous-estimée ces dernières années dans les projets de lois de finances initiales.