Bilan de la situation mondiale : Reprise de l’inflation

L’inflation mondiale est sur le point de remonter en raison du cours mondial des matières premières plus élevé, des dévaluations concurrentielles (inflation importée) et, dans une moindre mesure, de l’augmentation des prix de l’immobilier.

Le principal vecteur de cette évolution est sans aucun doute la hausse du cours mondial des matières premières amorcée au début de l’été (+ 2,3 % en septembre comparé à septembre 2015). Le prix du pétrole, qui joue un rôle déterminant dans le calcul de l’inflation, a pris environ 55 % depuis son point le plus faible en janvier dernier. Cette tendance à la hausse devrait se confirmer au cours des prochains mois, car la baisse de l’investissement dans l’activité pétrolière sur les dernières années finira par peser sur la production pétrolière et sur un potentiel accord de l’OPEP concernant les niveaux de production. Le succès de la première vente d’obligations internationales d’Arabie saoudite il y a deux semaines (le pays a réussi à rassembler 17,5 milliards $) pourrait encourager le pays à coopérer pour réduire son emprise sur le marché, ayant trouvé une nouvelle (et rentable) solution pour injecter des fonds dans le système. Ce dénouement pourrait favoriser la conclusion d’un accord pétrolier durable susceptible d’entraîner une hausse de l’inflation.

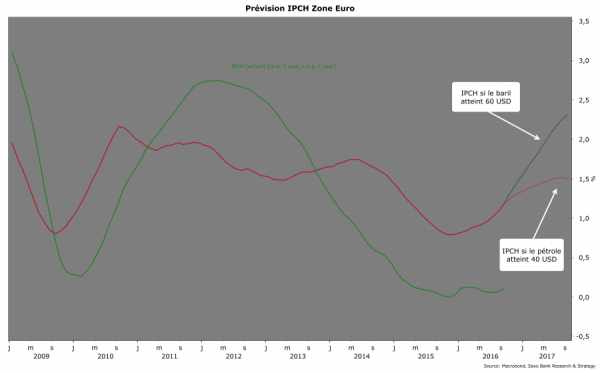

Dans la zone euro, les prix du pétrole risquent inévitablement de pousser le taux ICPH à la hausse. Comme nous le savons, la courbe de l’inflation dans la zone euro est historiquement fortement liée à l’évolution du cours du pétrole sur douze mois. Si l’inflation était parfaitement corrélée au prix du pétrole, ce qui n’est bien sûr pas le cas, elle augmenterait d’environ 2,3 % l’année prochaine en considérant un prix de 60 $ le baril. Bien qu’on puisse raisonnablement penser que l’inflation n’augmentera pas autant, elle suit cependant une tendance haussière bien nette. Même en imaginant une baisse du prix du pétrole à 40 $ le baril, l’inflation devrait néanmoins afficher une hausse significative l’année prochaine.

image: https://www.wiztopic.com/file/fwkx2emszt-chinese-deflation-fr.png

Un signe très positif concernant l’inflation vient de la Chine, où l’IPP vient de franchir la barre du zéro (+ 0,1 en septembre). Si cette tendance se poursuit en octobre (les chiffres de l’IPP seront publiés le 9 novembre), elle permettra à la Chine de sortir enfin de ce cycle déflationniste. La Chine pourrait passer du jour au lendemain du plus gros exportateur mondial de la déflation à un exportateur de l’inflation, ce qui aurait des implications majeures sur l’évolution de l’inflation mondiale.

Dans de nombreux pays, le cours des matières premières en hausse et les dévaluations monétaires ont entraîné une remontée de l’inflation supérieure aux estimations au cours des dernières semaines. En Nouvelle-Zélande, l’IPC a gagné 0,2 % au troisième trimestre sur douze mois (contre une estimation de 0,1 %) ce qui a temporairement stimulé le dollar néozélandais sur le marché. Au Royaume-Uni, l’IPC a atteint 1 % en septembre, après une hausse de 0,6 % en août due à la baisse de la livre sterling qui a fait remonter les coûts d’importation des producteurs nationaux. Selon nous, les inquiétudes du marché concernant les pressions inflationnistes sont largement exagérées pour le moment. Il semble évident que le gouvernement britannique s’accommode très bien du taux de change plus faible de la livre, car cette situation stimule les exportations, favorise le marché des actions et fournit un avantage concurrentiel aux producteurs locaux au détriment des producteurs étrangers. Une baisse supplémentaire de la livre ne devrait pas contraindre la Banque d’Angleterre à réduire davantage ses mesures incitatives. Nous pensons donc que les chances sont toujours bonnes de voir une nouvelle baisse des taux d’intérêt en novembre, ce qui encouragera la dévaluation de la livre et augmentera les prix à l’importation.

En Europe, l’augmentation des prix de l’immobilier est également un facteur clé de hausse de l’inflation globale. En Espagne, les prix de l’immobilier sont toujours inférieurs de 30 % à leur niveau d’avant la crise, mais dans les grands pays de l’Union, les prix continuent à évoluer à la hausse, parfois de façon marquée. En Allemagne, les prix augmentent d’environ 30 %, tandis qu’ils crèvent le plafond dans les pays scandinaves (+ 57 % en Norvège et + 70 % en Suède).

image: https://www.wiztopic.com/file/ka28aeotsl-us-sovereign-interest-rates-fr.png

La hausse de l’inflation globale aura certainement un impact négatif sur la croissance économique, mais elle soulagera les acteurs (privés et publics) qui sont fortement endettés et font actuellement face à un coût élevé du capital. Les taux américains à long terme, qui font office de référence pour le marché, ont bénéficié d’une appréciation nette depuis juillet. Au cours de cette période, les rendements des obligations américaines à 10 ans, 20 ans et 30 ans ont gagné respectivement 37, 46 et 38 points de base. Cette hausse indique que les taux ont atteint un niveau plancher et devraient revenir à des niveaux plus normaux. Il n’y a pour l’instant pas de raison de s’inquiéter, car les taux d’intérêt américains en termes réels restent très attractifs (et assez faibles).

États-Unis : L’horizon commence à s’éclaircir

En quelques semaines, les risques politiques, qui représentaient une source d’inquiétude il y a quelques mois, se sont considérablement réduits. En Europe, l’Espagne a un nouveau gouvernement mais le parti populaire devra trouver un terrain d’entente avec Ciudadanos et le PSOE pour faire voter ses lois, car il ne dispose pas de la majorité au parlement (137 sièges sur 350 pour le PP). Le principal risque politique identifié par le marché était lié à l’issue des élections présidentielles aux États-Unis. Pour l’instant, un sondage national sur les intentions de vote mené par RealClearPolitics indique que la candidate démocrate, Hillary Clinton, serait en tête avec 48,6 % des voix contre 42,1 % pour Donald Trump. Hillary Clinton bénéficie d’une avance nette dans deux des trois états principaux qui pourraient faire basculer le résultat (Floride, Pennsylvanie et Ohio). Elle obtiendrait 47,4 % des votes en Floride et 47,8 % en Pennsylvanie. Seul l’Ohio donnerait l’avantage à Donald Trump (46,5 % contre 46 % pour Hillary Clinton). L’avantage du candidat républicain dans cet état est très faible et correspond à la marge d’erreur potentielle. Dans ce contexte, une victoire d’Hillary Clinton est donc fortement probable. Cependant, il n’est pas certain que les Démocrates gagnent sur tous les plans. Ils devraient reprendre le contrôle du Sénat, mais la Chambre des représentants restera probablement dans les mains du parti républicain, ce qui pourrait provoquer de nouveaux affrontements concernant le plafond de la dette d’ici la fin de l’année.

Europe de l’Ouest : Tout dépend du taux de change

Dans la zone euro, les derniers indicateurs confirment une réelle amélioration de l’économie. L’indice PMI de la zone euro a dépassé toutes les attentes en octobre, atteignant 53,7 contre une estimation de 52,8. L’Allemagne devrait afficher une croissance du PIB plus forte que celle des États-Unis en 2016 grâce à un très bon deuxième semestre. Tous les indicateurs de l’Allemagne (indices ZEW, IFO et PMI) affichent une courbe nettement haussière.

Les bons résultats de la zone euro sont liés aux conséquences de la politique monétaire stimulante de la BCE. Même si Mario Draghi n’a pas donné d’indication concernant l’évolution de la politique monétaire lors de la dernière conférence de presse de la BCE, il a réussi à faire baisser l’euro plus que le dollar américain, à un niveau largement considéré comme très confortable pour la banque centrale. En considérant que la politique d’assouplissement quantitatif sera probablement prolongée au-delà de mars 2017 et accompagnée de mesures incitatives supplémentaires (les chances de baisse supplémentaire du taux de dépôt sont assez faibles au vu de la dernière enquête sur le crédit bancaire de la BCE), le taux de change effectif réel de la zone euro devrait continuer à baisser au cours des prochains mois pour atteindre des niveaux proches de son niveau le plus bas de 2015. Le taux de change de l’euro plus faible sera probablement accentué par l’appréciation continue de l’indice du dollar.

Asie-Pacifique : Le yuan chinois reste le plus gros risque

Malgré son engagement public renouvelé de favoriser la stabilité du yuan, le gouvernement chinois profite des incertitudes politiques liées aux élections américaines pour continuer à dévaluer sa monnaie. Le taux de change CNY/USD est actuellement à son niveau le plus faible en six ans. Cette dévaluation devrait s’accélérer temporairement jusqu’au début du mois de février 2017. Cette paire de devise devrait progressivement atteindre un taux de 7,00 au cours de l’année prochaine. Les autorités chinoises semblent vouloir conserver un écart très faible entre le CNH et le CNY, comme c’est le cas depuis le début de l’année, ce qui implique des interventions plus régulières sur les taux de change. Cette année, la dévaluation du yuan a été progressive, mais le risque d’une dévaluation forte et brutale, comme ce fut le cas en août 2015, reste probable à moyen terme, notamment si les réserves du pays en devises étrangères se rapprochent trop du seuil fixé à 2 800 milliards USD par le FMI (elles s’élevaient à environ 3 166 milliards USD en septembre). Une telle dévaluation aurait des implications bien plus fortes que celle de la livre sur le marché mondial. Elle risquerait d’entraîner une baisse du cours des matières premières, et notamment du pétrole, ce qui mettrait en péril la tendance inflationniste actuelle. Il s’agit donc selon nous du principal danger actuel pour l’économie mondiale.

CEE – Russie : Nouvelle dévaluation du RUB

Une dévaluation monétaire est également au programme en Russie (avec un impact quasiment nul sur le marché mondial). Nous prévoyons que le RUB pourrait perdre jusqu’à 10 % de sa valeur par rapport au dollar dans les deux prochains mois. Alors que la fin de l’année approche, il ne faut pas oublier que le RUB s’affiche souvent en baisse à cette période. Il s’agit d’une tendance saisonnière, et de nombreux russes achètent des dollars pendant cette période de l’année afin d’éviter une dépréciation de leur épargne. Ce phénomène devrait se reproduire cette année et pourrait être accentué par la probabilité importante d’une hausse des taux d’intérêt américains. L’ampleur de cette hausse opérée par la Fed devrait être limitée (environ 25 pb) et a déjà été partiellement prise en compte par le marché. L’enjeu actuel consiste à savoir si la banque centrale américaine tentera d’accélérer le processus de normalisation des taux d’intérêt en 2017, ce qui est probable au vu des perspectives générales de l’économie américaine et de l’évolution de l’inflation. Le cas échéant, on peut s’attendre une dévaluation plus marquée du RUB.

Un accord possible entre les pays de l’OPEP pourrait également jouer un rôle significatif dans l’évolution de la devise russe. En effet, la corrélation positive entre le prix du Brent et le rouble est très marquée (-0,98 depuis janvier 2014). Cependant, l’issue de la réunion de l’OPEP programmée pour fin novembre est toujours incertaine et, même en cas d’accord, il est peu probable de voir une augmentation significative et durable du prix du pétrole d’ici la fin de l’année. Les possibilités de remontée du RUB semblent donc assez limitées.

Moyen-Orient : Possibilité d’un assouplissement supplémentaire en Turquie

image: https://www.wiztopic.com/file/odvineghyq-turkey-cpi-fr.png

Contrairement aux prévisions du marché, la banque centrale turque a maintenu ses taux d’intérêt à l’identique en octobre, malgré une inflation meilleure que prévue au mois de septembre (IPC de 0,18 % contre une estimation de 0,70 %). Le statu quo est directement lié à la reprise du dollar américain, qui favorise les sorties de capitaux, et à la décision de Moody d’abaisser la note de crédit du pays en catégorie spéculative. Cependant, la banque centrale devrait réagir d’ici peu. La faible croissance du PIB attendue au T3, due à la tentative échouée de coup d’état et à la période prolongée de jours fériés en septembre, ainsi que l’inflation en baisse comparée aux années précédentes, devrait pousser la banque centrale à prendre de nouvelles mesures en novembre. Elle pourrait commencer par prendre des mesures superficielles (nouvelle coupe dans la tranche supplémentaire) avant d’opérer une baisse du taux directeur (qui s’établit actuellement à 7,5 %).

Christopher dembik

water water

Un monde où le crédit crée l’agent et vis versa, sur 1000 dollars, peut etre et sans voir, 950 dollars créés par le crédit et 50 dollars par la sueur des hommes.

L’usure a fait qu’on ne pourra jamais sortir du cercle crédit argent, et c’est pour cela qu’on crée une nouvelle cellule familiale FF ou HH qui s’adapte le mieux au nouveau ordre qui est son créateur.

La cellule familiale ancienne ne reconnait que l’économie ancienne, l’or et l’argent et absence d’usure,et jeu du hasard,

l’artisanal a cédé la place à l’intensif, plus il y a de guerre plus on vend des armes et plus il y a de malades plus on vend des médicaments et plus il y a de la famine plus on se rapproche de l’esclavage et faire un stock des pièces détachés humains.