Elections américaines : Quels impacts et opportunités pour l’économie chinoise ? Par Christopher Mey, CFA, Head of Emerging Market Credit et Paulo Salazar, Head of Emerging Markets Equity

En réaction aux pressions déflationnistes, les autorités chinoises ont instauré une série de mesures monétaires et fiscales – signe de leur besoin urgent de stabiliser l’économie. Si ces mesures sont un pas dans la bonne direction, elles ne seront pas suffisantes pour atteindre pleinement l’objectif. Alors que la Chine cherche à stabiliser le secteur immobilier et à soutenir sa croissance intérieure, les élections américaines pourraient raviver les tensions commerciales, et se traduire par de nouveaux droits de douane et une dévaluation de la monnaie. Par conséquent, le stock-picking devient de plus en plus pertinent sur le marché chinois.

Le marché des actions chinoises offre encore un potentiel de hausse

L’annonce du stimulus a déclenché un violent rallye sur les marchés d’actions chinoises, qui avaient sous-performé et étaient délaissés. Malgré une hausse de 40 % par rapport au point bas de septembre[1], il reste encore de la place pour une hausse supplémentaire si la Chine parvient à inverser sa spirale baissière. Plusieurs facteurs soutiennent cet optimisme :

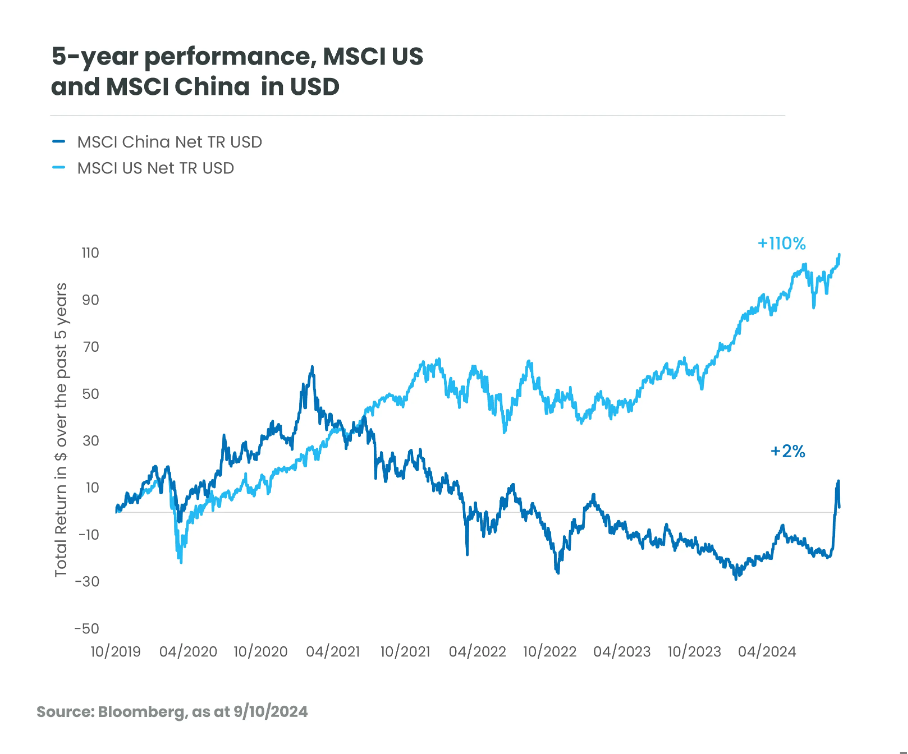

Les actions chinoises se traitent sur des niveaux historiquement bas par rapport au marché américain[2], ce qui offre des opportunités de revalorisation (voir graphique) ;

Historiquement, la Chine a bénéficié de taux d’intérêt américains bas ;

Le rallye a davantage été alimenté par une revalorisation du marché que par des révisions de bénéfices à la hausse. Malgré l’absence d’améliorations concrètes sur les bénéfices (il est trop tôt pour avoir des estimations), nous pensons que les investisseurs de long terme sont plus constructifs et ont une confiance croissante dans un possible retournement structurel.

Les acteurs du marché sont de plus en plus concentrés sur l’éventualité d’une intensification des réformes et d’un renforcement du soutien gouvernemental, ce qui pourrait nourrir une poursuite de la croissance économique et de la hausse du marché actions.

Les performances passées, les simulations de performances passées et les prévisions de performances futures d’un instrument financier, d’un indice financier, d’une stratégie ou d’un service d’investissement ne sont pas un indicateur fiable des performances futures et ne sont pas garanties.

Une exécution efficace et des mesures de soutien fiscal supplémentaires seront nécessaires pour continuer d’alimenter le rallye

Pour sortir de la déflation et soutenir une reprise économique à long terme, le gouvernement central devra actionner d’autres leviers, représentant potentiellement plusieurs milliers de milliards de RMB sur les prochaines années. L’exécution de ces mesures sera déterminante. Celles-ci devraient cibler la consommation des ménages, le marché immobilier, ainsi que des réformes structurelles, en particulier celles visant à améliorer les conditions d’emploi.

Les élections américaines de Novembre présentent des risques externes pour la reprise intérieure de la Chine

Les élections présidentielles américaines du 5 novembre ne seront pas sans conséquences pour la Chine. Démocrates comme Républicains reconnaissent l’importance de réduire le déficit commercial avec la Chine ainsi que la dépendance aux importations chinoises. En 2018, Trump a imposé des droits de douane de 25 % sur certains biens, que l’administration Biden a maintenus. Si Trump comme Harris ont pour intention de s’attaquer aux déséquilibres commerciaux chinois et à la sécurité nationale, leurs approches divergent.

Une administration Trump pourrait voir les droits de douane sur les biens chinois grimper à 60 %, et même potentiellement s’étendre à d’autres pays comme le Vietnam, bien que leur application pourrait être compliquée. Cela mettrait encore davantage de pression sur l’économie chinoise, déjà fragile et dépendante des exportations. Trump sera probablement plus agressif que par le passé envers la Chine, en paroles et en actes, signalant que la guerre commerciale n’est pas terminée ! Cela pourrait représenter des difficultés supplémentaires pour les entreprises chinoises, qui pourraient souffrir d’une diminution des volumes de financements internationaux.

Bien que l’introduction de droits de douane devrait entraîner plus de dépenses fiscales au niveau du gouvernement central, nous devons prendre en compte une augmentation à venir des émissions d’obligations d’État internationales par la Chine. En conséquence, nous anticipons une hausse modeste des rendements des obligations en dollars, même si, selon notre analyse, toute hausse sera probablement limitée par la position extérieure solide de la Chine.

Une administration Harris maintiendra probablement la stratégie actuelle de réduction graduelle des risques pour protéger les intérêts américains plutôt que d’adopter une approche de découplage total. Bien qu’elle n’introduirait pas de nouveaux droits de douane, elle continuerait à cibler des secteurs stratégiques, tels que la technologie et les semi-conducteurs, et mettrait la pression sur les industries high-tech chinoises.

Mais la Chine s’est activement préparée à d’éventuels droits de douane en diversifiant ses partenariats commerciaux, et le commerce entre la Chine et les autres marchés émergents a atteint un niveau record, soulignant un virage marqué vers une interdépendance régionale. De plus, il ne faut pas sous-estimer la capacité d’adaptation des entreprises chinoises, car beaucoup d’entre elles ont su utiliser des canaux de distribution alternatifs et étendre leurs réseaux pour continuer à atteindre leurs clients finaux malgré les pressions externes.

Pression sur le renminbi

Le stimulus fiscal pourrait entraîner graduellement une certaine faiblesse du renminbi chinois, car une expansion fiscale de cette ampleur est susceptible de générer une inflation élevée. L’impact global sur les niveaux de prix chinois dépendra de la manière dont le stimulus se répercute plus largement sur l’économie chinoise. Plus immédiatement, une victoire de Trump pourrait entraîner une faiblesse plus prononcée du renminbi, les marchés anticipant la perspective de droits de douane américains plus élevés.

Une victoire de Harris, en revanche, pourrait entraîner une détérioration plus graduelle des échanges sino-américains et, en fin de compte, nuire à la devise sur le plus long terme. Les rendements des obligations d’État locales chinoises restent très bas par rapport à d’autres marchés obligataires. Pour cette raison, il est probable que le marché des obligations d’État locales chinoises restera sous-pondéré dans les portefeuilles des investisseurs liés aux indices émergents globaux en devises locales. Avec une faible marge pour une baisse supplémentaire des rendements, l’augmentation imminente des dépenses fiscales pourrait être un catalyseur potentiel pour une hausse des rendements à partir des faibles niveaux actuels.

Taïwan, un sujet sensible dans les relations sino-américaines

Si le sujet des relations avec Taïwan n’est pas à l’ordre du jour des élections américaines, il devrait néanmoins faire partie des préoccupations géopolitiques du nouveau président. Si Trump impose de nouveaux droits de douane et que l’économie chinoise reste dans une spirale déflationniste, les velléités d’annexion chinoises pourraient s’avérer plus pressantes. La réponse de l’administration américaine dépendra des relations sino-américaines, de la manière dont le leadership américain est mis à l’épreuve, et de l’évolution de la situation mondiale.

Privilégier le stock-picking

Quelle que soit l’issue des élections américaines, le stock-picking sur les actions chinoises devient encore plus pertinent. La hausse récente des marchés est conditionnée à la mise en œuvre efficace du stimulus monétaire et fiscal, ainsi qu’aux réformes structurelles visant le marché du travail et l’immobilier. Cela pourrait potentiellement aider à améliorer les conditions commerciales pour les entreprises et les consommateurs chinois.

De plus, le découplage économique pose un défi important pour les perspectives économiques de la Chine, mais génère également des opportunités d’investissement. La politique des « nouvelles forces productives » en Chine met l’accent sur le développement de secteurs stratégiques tels que la technologie, l’énergie verte et la fabrication de pointe dans le cadre de la restructuration économique à long terme du pays. Cette politique visant à favoriser l’autosuffisance et l’innovation, l’alignement des investissements avec ces développements politiques est crucial pour saisir les opportunités de croissance. Les investisseurs doivent se concentrer sur les secteurs soutenus activement par le gouvernement.

[1] Source: Bloomberg, performance du MSCI China en USD, entre le 09/09/2024 et le 07/10/2024. Au 09/10/2024, la performance depuis ce point bas était de 27 %. Les performances passées, les simulations de performances passées et les prévisions de performances futures d’un instrument financier, d’un indice financier, d’une stratégie ou d’un service d’investissement ne sont pas un indicateur fiable des performances futures et ne sont pas garanties.

[2] Source: Bloomberg, écart de performance entre le MSCI China et le MSCI US en USD, 56% sur 3 ans et 108% sur 5 ans, au 09/10/2024. Les performances passées, les simulations de performances passées et les prévisions de performances futures d’un instrument financier, d’un indice financier, d’une stratégie ou d’un service d’investissement ne sont pas un indicateur fiable des performances futures et ne sont pas garanties.

Décharge de responsabilité

Ce document est destiné uniquement à l’attention des journalistes et des professionnels du secteur de la presse et des médias pour un usage éditorial. Il ne constitue pas une offre d’achat ou de vente d’instruments financiers, ni une recommandation d’investissement, ni la confirmation d’une quelconque transaction, sauf accord exprès. Bien que Candriam sélectionne soigneusement les données et les sources utilisées, des erreurs ou omissions ne peuvent être exclues a priori. Candriam ne saurait être tenue responsable des dommages directs ou indirects résultant de l’utilisation de ce document.

À propos de Candriam

Candriam, qui signifie « Conviction AND Responsibility In Asset Management », est un gestionnaire d’actifs mondial multi-spécialiste. Pionnier et leader dans le domaine des investissements durables depuis 1996, Candriam gère environ 149 milliards d’euros d’actifs[1] et s’appuie sur une équipe de plus de 600 professionnels. La société dispose de centres de gestion à Luxembourg, Bruxelles, Paris et Londres et ses responsables de clientèle couvrent plus de 20 pays dans toute l’Europe continentale, au Royaume-Uni, aux États-Unis et au Moyen-Orient. Candriam propose des solutions d’investissement[2] dans plusieurs domaines clés : obligations, actions, gestion alternative et stratégies d’allocation d’actifs, avec une gamme large et innovante de stratégies ESG couvrant toutes ces classes d’actifs.

Candriam est une société du groupe New York Life Investments. New York Life Investments[3] se classe parmi les principaux gestionnaires d’actifs mondiaux[4].

Plus d’informations sur : www.candriam.com