Est-ce que le prix de l’Or va continuer à augmenter ?

Mathieu AMACHER Broker in Precious Metal – Cambist

Le marché de l’Or physique est extrêmement dynamique ces dernières semaines. Il y a toujours des produits à acheter et la réouverture des commerces permet à la prime de se réduire. Cela est vrai pour ceux qui souhaitent acheter des pièces d’Or d’investissement. L’ensemble des produits neufs : once moderne ou lingot in, reste relativement compliqué à trouver ; d’où les délais d’attente sont très longs.

La tempête sanitaire subite ces deux derniers mois a fortement augmenté les carnets de commandes des commerçants. Il y a des dizaines de milliers de tonnes d’Or et d’argent qui sont en attente de livraison dans le monde. La hausse des prix des métaux précieux reflète un manque dans l’offre de physique.

Certains clients qui avaient achetés auparavant de l’Or à travers leurs banques de détail demandent la livraison de cette Or. Lorsque ces commandes ont été promulguées, les banques alors confiantes, n’avaient seulement créé qu’une ligne de compte en Or papier. Elles sont aujourd’hui dépassées par les événements et la hausse rapide du cours de l’Or. Nous pouvons penser qu’elles sont au-devant de perte importante pour réussir à répondre à ces demandes de livraisons. En tout cas, leurs méconnaissances du marché et de l’approvisionnement les font reporter les livraisons de leurs clients inquiets. Tout bon investisseur en Or sait que la proportion d’Or papier par rapport à l’Or physique est faramineuse. Un approfondissement de la crise économique actuelle pourra encourager encore plus de demande de livraison.

Le marché de l’Or d’investissement (physique)ne représentait jusqu’à maintenant que 10% de la demande mondiale d’Or. Pendant le confinement, le marché a d’abord subi une baisse de la demande chinoise puis une baisse de la demande en Inde ; ils ont subi également le confinement d’une partie de leurs populations. Ces deux pays sont surtout demandeurs de bijouterie. À eux deux, ces pays représentent 50% de la demande mondiale. Il aurait été ainsi logique que le prix de l’Or baisse pendant ces longs mois de confinement. Pourtant, le prix de l’Or est monté, soutenu par la demande d’Or d’investissement ; ce segment pourrait provoquer un effet de levier sur la hausse du prix de l’Or s’il venait à se confirmer les prochaines semaines.

La baisse du prix du baril de pétrole a obligé la Russie à réviser ses prévisions budgétaires. Très active au travers sa banque Centrale, elle a stoppé ses achats et n’augmente plus ses réserves d’Or pour le moment. Cela n’a pas eu d’influence sur la demande mondiale.

Nous en sommes au moment où une partie du grand public se rend compte qu’il est urgent d’agir pour la préservation de son épargne. Nous pourrions appeler cela la nouvelle vague ; ou la dernière vague. Un nouveau segment pour l’Or d’investissement est apparu : celui des excédents de trésorerie des entreprises. Découragés par des taux d’intérêt proche de zéro, voire négatif, et par le risque de dévaluation monétaire, elles commencent à se tourner vers l’Or pour stabiliser leurs bilans.

Point sur la monnaie

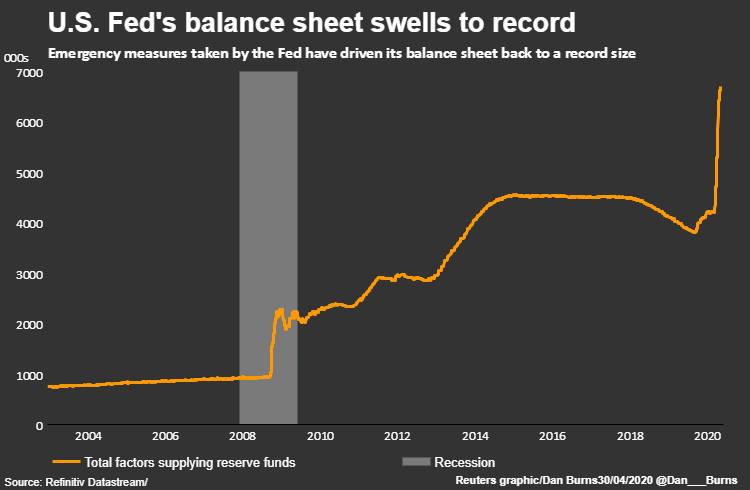

L’illimitée infinie de l’impression de monnaie poussent les prix à la hausse. Les directeurs des banques Centrales l’avouent : ils n’ont plus d’autres solutions et la situation leur échappe.

Nous avons souvent entendu ces dernières semaines l’expression « dont fight the FED » (ne vous battez pas contre la banque Centrale Américaine). Dans la croyance populaire contemporaine, il est aisé de croire que les banques Centrales ont un pouvoir illimité sur l’économie car elles ont le pouvoir d’imprimer de manière illimitée de la monnaie et par conséquent d’augmenter de manière illimité le prix de l’Or.

Dans les faits, les banques Centrales impriment de la monnaie en facilitant l’accès au crédit par des politiques de taux bas.

Toutefois, les taux d’intérêt bas pratiqués à l’heure actuelle ne peuvent nous engager qu’à la prudence. Déjà, en 2018, ayant la certitude que l’économie se portait bien, les banques Centrales ont essayé de remonter les taux ; cela entraina une chute de 15% des marchés financiers le trimestre qui suivit cette décision de remonter des taux.

Dans une économie saine, en temps de récession, les taux doivent théoriquement remonter et refléter le risque grandissant du marché. Les emprunteurs proposent des taux plus élevés pour attirer la liquidité ; les prêteurs se méfient mais restent attirés par ceux qui leur proposeraient un taux plus important : plus le risque est grand et plus les taux sont hauts. En temps de crise, les capitaux viennent à manquer et sont bien évidemment siphonnés par des rendements qui montent.

Nous serons sortis de cette crise économique lorsque les taux remonteront librement et que le marché ne sera plus inondé de liquidité outrancière.

Cette crise économique dure maintenant depuis 10 ans. En 2008, les états ont doublé la masse monétaire. Puis pendant la décennie suivante, la masse monétaire a encore doublé sous l’impulsion des états. Pour juguler, la détresse économique présente et en seulement un trimestre, les états ont encore doublé la masse monétaire. Ainsi, la quantité de monnaie a été multiplié par 8 en 10 ans. Plus la quantité de monnaie est importante et plus il faudra en créer pour résorber le marasme économique.

Rétrospectivement, le prix de l’Or a doublé entre 2008 et 2011. L’histoire contemporaine de la masse monétaire se répète ; il pourrait en être de même pour le cours de l’Or.

Anonyme

5

Hervé crepey

Le prix de l’Or ne peut que monter. Nous allons subir un dévaluation cachée des monnaies face aux monnaies asiatiques.

Ce sont ces pays qui font monter le cours de l’Or

Mathieu AMACHEr

Cher Monsieur,

nous vous remercions pour l’intérêt que vous portez à notre article.

Je ne peux qu’abonder dans votre sens. Ces pays d’extrême orient accumulent les surplus monétaires alors que nous accumulons les déficits et les dettes. Dans une économie libérale, les taux de change devraient évoluer en faveur des nations qui emmagasinent le papier.

Anonymous

La partie est bientôt terminé, les pièces du puzzle sont en place. Aujourd’hui, ils vont nous imposer un couvre-feu ; c’est clairement afin de supprimer notre liberté individuelle. Ils le font par petites touches à chaque fois, pour ne pas effrayer trop les gens. Mais, ils jouent sur notre peur pour nous contrôler. Il y a encore 1 an, on nous rabachait l’immigration, la corée du nord, les gilets jaunes ; ils ont simplement changer d’argument pour nous tromper et nous rappeler notre peur de la mort.

Quand je pense à tout ces pauvres gens qui doivent chaque jours prendre les transport en commun aux heures de pointes, et ils veulent nous empêcher de voir notre famille dans un cercle privé.

Tant que l’on peut travailler, et leur faire gagner de l’argent, ils s’en ont rien à faire de nous et ils essaie de nous diviser.

J’appelle au soulèvement populaire et à une nouvelle révolution contre cet état profond qui ne se montre pas. Nous n’avons que nos chaînes à perdre et un monde à conquérir (Karl Marx)