Marchés boursiers : attention aux secousses ! Par Eberhardt Unger

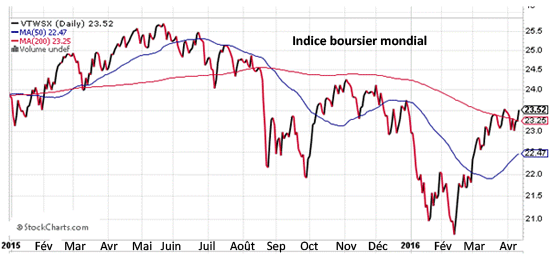

Depuis juin 2012 — donc depuis presque quatre ans –, les marchés boursiers du monde entier ont suivi une tendance haussière pour atteindre des sommets historiques. Parallèlement, le développement des marchés mondiaux a été tout à fait remarquable. Depuis mi-2015, cette tendance à la hausse a été interrompue plusieurs fois par des fortes corrections et depuis, les marchés sont entrés dans une zone de forte volatilité. Ce n’est que récemment que l’indice a rejoint la moyenne mobile à 200 jours.

Dans cette phase, les deux principaux facteurs d’influence du marché ont été la politique monétaire ultra-expansive des principales banques centrales et une croissance économique désespérément lente, qui n’a mérité le qualificatif « d’autonome » dans aucun pays.

Le FMI désigne les pays émergents et en développement comme les moteurs de l’économie mondiale, avec des taux de croissance prévus de 4,1% en 2016 et 4,6% en 2017. Pour les Etats-Unis, le FMI prévoit une hausse du PIB de 2,4% en 2016 et 2,5% en 2017. L’expérience montre que les prévisions du FMI pour les Etats-Unis sont régulièrement trop optimistes.

Que ce soit encore une fois le cas ou pas, la question est de savoir si avec des niveaux si bas de prévisions économiques, la tendance haussière des marchés boursiers va pouvoir être pérennisée ?

Croissance douteuse

Des doutes sont apparus récemment sur ces perspectives économiques. Le FMI a une nouvelle fois réduit ses prévisions de croissance du PIB de l’économie mondiale pour cette année et l’année prochaine, notant l’augmentation des risques (risques géopolitiques, sorties persistantes de capitaux des marchés émergents, peurs liées au terrorisme, etc).

Le fonds imagine qu’un déclin continu du potentiel de croissance du PIB pourrait entraîner une baisse du taux de croissance du PIB encore longtemps. Il demande donc une poursuite de la politique monétaire ultra- expansive ainsi que la mise en oeuvre de réformes budgétaires. Des réformes structurelles sont absolument indispensables. L’économie mondiale doit croître de 3,2% cette année — soit moins 0,2 pp par rapport à la prévision précédente — pour remonter à 3,5% en 2017.

En rapport avec la croissance de la population mondiale, la Banque mondiale a déjà, par le passé, qualifié une croissance de l’économie mondiale de 3% de « stagnation ».

La croissance économique mondiale pourrait rester relativement faible pour une longue durée. Dans plusieurs de ses récentes prévisions, le FMI a constamment révisé le taux de croissance à la baisse. Dans ces circonstances, les marchés boursiers auront inévitablement un PER plus faible que dans une phase de reprise économique.

Les énormes injections d’argent par les banques centrales obligent les acteurs du marché à chercher des rendements dans des actifs toujours plus risqués. Des sommes de plus en plus gigantesques inondent les marchés. Toujours plus de liquidité sur les marchés donnent des illusions aux investisseurs, illusions douchées, par ailleurs, par les fondamentaux toujours plus décevants. De cette façon, une grande volatilité s’installe sur les marchés et ce d’autant plus qu’il n’y a aucune possibilité d’investissement alternatifs.

Conclusion

Les marchés sont devenus plus vulnérables à la détérioration des fondamentaux comme le montre l’indice mesurant les corrections depuis mi-2015. La politique monétaire ultra-expansive reste le soutien.

Les efforts de la BCE pour stimuler l’économie par le biais de la politique monétaire n’ont pas encore réussis à ce jour et, probablement, resteront sans résultats probants tant qu’ils ne seront pas accompagnés par des réformes de la politique budgétaire. A long terme, cela accroît le risque d’une nouvelle crise.

La sélection des actions se fera sur les données fondamentales de l’entreprise en se concentrant sur celles à forts dividendes et ayant un potentiel de croissance réel et fiable.

Pour plus d’informations et de conseils de ce genre, c’est ici et c’est gratuit