Récapitulatif 2024 : 10 faits qui racontent une histoire

Kevin Thozet, membre du comité d’investissement, Carmignac

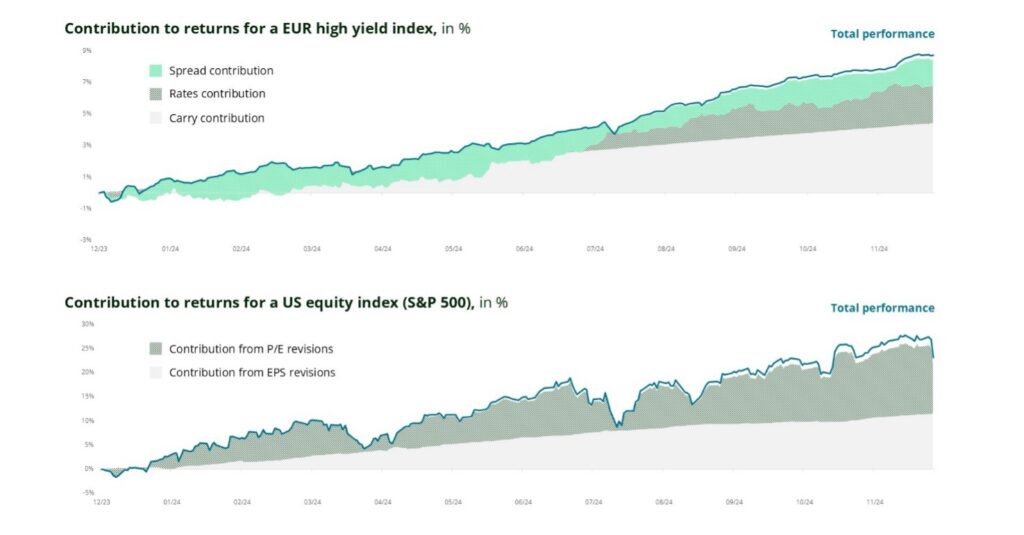

Le graphique ci-dessous détaille les contributeurs (et les détracteurs) à la performance des marchés d’actions américains et des marchés européens à haut rendement.

| Source : Carmignac, Bloomberg, 19/12/2024. |

BPA: Bénéfice par action pour les douze prochains mois. Le BPA est calculé à partir d’estimations consensuelles réalisées par des analystes pour l’année fiscale en cours et la suivante. Ratio cours sur bénéfices : le ratio cours sur bénéfices est une mesure financière utilisée pour évaluer la valorisation des entreprises. Il est calculé en divisant le prix de l’action d’une société par son bénéfice par action.

1. Une grande année électorale : 40 % de la population mondiale – représentant 60 % du PIB mondial – a été appelée aux urnes. Dans les quelque 70 pays où des élections ont eu lieu, 80 % des gouvernements sortants ont été renversés par la vague populiste[1].

2. Divergence et convergence : l’environnement économique a été caractérisé par une divergence entre les cycles régionaux à travers le monde (l’économie américaine a peu ralenti, l’économie européenne a fait du surplace et la Chine a enregistré d’importants excédents commerciaux) et une convergence dans les trajectoires déficitaires (notamment pour les États-Unis, la France, le Brésil et le Royaume-Uni).

3. Un biais accommodant : le cycle de baisse de taux tant attendu s’est enfin enclenché. Au sein des quelque 115 banques centrales dans le monde, 74 ont adopté un biais accommodant et ont abaissé les taux d’intérêt lors de leur dernière réunion de politique monétaire[2].

4. La courbe des taux s’est pentifiée : un cycle synchrone d’assouplissement monétaire mondial dans un environnement de croissance bénin, alors que la trajectoire de désinflation fait du surplace depuis plus d’un trimestre, a conduit à une pentification des courbes de taux dans la majorité des marchés développés ; un mouvement accentué par les perspectives de voir davantage d’émissions d’obligations souveraines pour financer des déficits qui demeurent importants.

5. Une année en deux temps pour les actions américaines : les six premiers mois de l’année ont vu les très grandes capitalisations porter la performance des marchés d’actions, tandis que le second semestre a vu un élargissement des moteurs de performance qui a contribué à la surperformance des marchés d’actions étatsuniens. En d’autres termes : Nvidia a enregistré une performance de +150 % au cours du premier semestre, mais de moins de +10 % sur le second semestre, tandis que United Airlines a elle enregistré une performance inférieure à +10 % sur le premier semestre et plus de +100 % au second semestre.

6. Les actions européennes et émergentes à la peine : la rotation s’est opérée au sein des marchés d’actions américains, mais pas au-delà pour le moment. L’indice S&P 500 est en passe d’enregistrer son deuxième meilleur millésime en 25 ans, avec des valorisations de 25x les bénéfices, tandis que les actions européennes et émergentes, qui s’échangent à 14x les bénéfices en moyenne[3], restent bloquées dans le bas de leur fourchette de valorisation historique. La surperformance annuelle des actions américaines par rapport au reste du monde n’a jamais été aussi importante, avec plus de 22 % d’écart cette année.

7. L’appétit pour le risque augmente : sur les actifs de rendements, les segments à bêta élevé[4] ont surperformé, les obligations d’entreprises à haut rendement, la dette financière subordonnée et les obligations d’entreprises des marchés émergents affichant des performances de près de 10 % en euros. La combinaison d’un portage attractif et d’un appétit pour le risque prononcé a plus que compensé la volatilité des taux d’intérêt et l’augmentation des taux de défaut (qui reste sur des niveaux de 5% en moyenne pour la dette d’entreprise à haut rendement)[5].

8. Des valorisations en hausse sur l’ensemble des classes d’actifs : les valorisations se sont renchéries dans une grande majorité de classes d’actifs, et notamment aux États-Unis, où les primes de risque crédit pour les titres de qualité investissement et haut rendement sont sur leur plus bas niveau à dix ans, et où le rendement bénéficiaire du S&P 500 est inférieur à celui des obligations souveraines américaines[5].

9. Les marchés des matières premières se sont bien comportés : le pétrole est resté relativement stable et le cuivre a progressé (+5 % pour le métal rouge) malgré la faiblesse de la demande chinoise. La prime géopolitique s’est également manifestée dans le prix de l’or, en progression de 30 % sur l’année[5].

10. Les instruments de diversification ont la cote : dans une année où la corrélation entre les prix des actions et des obligations est restée largement positive, les instruments de diversification tels que les métaux précieux, le bitcoin et le franc suisse ont la faveur des investisseurs. Tous ces instruments s’échangent à des (ou proche de) niveaux records.

[1] Source : International IDEA, décembre 2024.

[2] Source : Bloomberg, décembre 2024.

[3] Selon le ratio cours sur bénéfice au 19/12/2024.

[4] Les actifs à bêta élevé sont des instruments financiers présentant une volatilité et une sensibilité aux mouvements de marché plus élevées. Ces actifs offrent généralement un potentiel de rendement plus élevé, mais à risque plus élevé.

[5] Source : Bloomberg, décembre 2024.