Vers une nouvelle crise de change mondiale

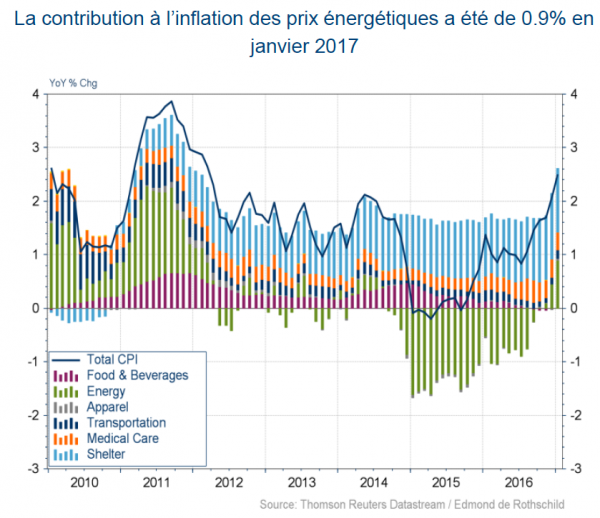

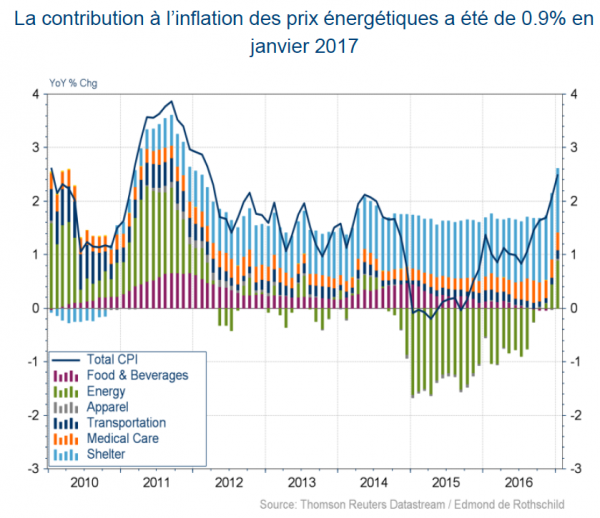

Aux Etats-Unis, l’inflation a atteint 2.5% en janvier 2017, son plus haut depuis cinq ans. Sans surprise, cette accélération des prix est avant tout due à la forte croissance annuelle des prix énergétiques, qui ont contribué à hauteur de 0.9% à l’inflation des prix. Mis à part une légère hausse des prix des transports, l’inflation des autres secteurs est restée stable par rapport à l’année passée. L’inflation sous-jacente, qui exclut les prix alimentaires et énergétiques, a donc accéléré de 0.1% seulement. Si cette légère augmentation était escomptée en janvier, l’inflation sous-jacente devrait continuer à osciller entre 2.1% et 2.3% en 2017 pour deux raisons principales.

- A ce stade, nous n’escomptons pas d’effets de second tour, c’est-à-dire de répercussion de l’accélération de l’inflation globale sur les salaires et sur les biens non-énergétiques, car la hausse des prix ne devrait être que temporaire, selon notre hypothèse de prix pétroliers stables. Nous anticipons en effet encore une forte accélération des prix en février, mais l’inflation devrait ensuite retomber très rapidement autour de 2%. Si comme nous l’envisageons, l’inflation retombe vite, il ne devrait pas y avoir d’effets de second tour et donc pas de pressions haussières sur l’inflation sous-jacente.

- De plus, l’évolution des prix à l’importation devrait exercer une pression baissière sur l’inflation sous-jacente. En effet, la décomposition de l’indice des prix de biens importés nous indique que d’une part les biens pétroliers ont vu leurs prix augmenter, mais d’autre part les prix des biens importés hors-pétrole ont baissé, comme escompté, suite à l’appréciation du dollar (cf. graphique de droite). L’inflation sous-jacente ne prenant donc pas en compte les prix énergétiques, elle sera affectée par le léger recul des prix des autres biens importés. Dans l’ensemble, elle devrait rester en ligne avec nos prévisions d’accélération modérée de la croissance du PIB à 2% en 2017.

Lors de son discours semi-annuel devant le Congrès, J. Yellen a employé une tonalité ferme sans pour autant donner l’indication que la Réserve Fédérale américaine était inquiète ou surprise de l’évolution récente de l’inflation. Ainsi, si la Présidente de la Fed a réaffirmé qu’il serait imprudent d’attendre trop longtemps pour remonter le taux Fed funds et a précisé que le comité de politique monétaire (FOMC) étudierait « lors de leurs prochaines réunions » l’opportunité d’un nouveau resserrement monétaire, elle a répété que ce processus serait graduel.

En outre, J. Yellen s’est montrée plus précise quant à ses intentions au regard de la réduction de la taille du bilan de la Fed. Quelques membres du FOMC avaient, en effet, indiqué au cours des dernières semaines que, si nécessaire, la Fed pourrait resserrer les conditions monétaires en ne réinvestissant plus les montants qu’elle reçoit lorsque les obligations qu’elle a acquises lors de ses programmes d’assouplissement quantitatif arrivent à maturité (ce qui induirait un dégonflement progressif de son bilan qu’elle a conservé stable à près de USD 4’500 milliards depuis fin 2014). J. Yellen a confirmé que la réduction du bilan serait discutée au cours des prochains mois par la Fed mais elle a réaffirmé d’une part, que cette réduction n’interviendrait que lorsque le processus de hausse du taux Fed funds serait « bien engagé » et a précisé, d’autre part, que le FOMC n’a pas l’intention d’utiliser son bilan comme un outil de politique monétaire.

Analyse et implications :

- La tonalité du discours de J. Yellen était hawkish, ce qui confirme le biais haussier de la Fed, mais elle n’était pas alarmiste. En déclarant que le FOMC discuterait d’une éventuelle remontée des taux lors de ses « prochaines réunions », la présidente de la Fed a, certes, maintenu la porte ouverte à une éventuelle hausse du taux Fed funds lors de la réunion du 15 mars prochain. Toutefois, nous continuons d’anticiper que la hausse du dollar et la remontée des rendements obligataires, intervenues au second semestre 2016, devraient peser sur la croissance américaine au premier semestre 2017. En conséquence, nous conservons notre prévision selon laquelle la prochaine hausse de 25bp du taux Fed funds ne devrait pas advenir avant juin 2017.

- Si la question de la réduction de la taille de son bilan par la Fed pourrait devenir un sujet récurrent au cours des prochains mois dans les débats de politique monétaire, nous continuons d’anticiper que la banque centrale américaine ne précipitera pas la fin de ses réinvestissements afin de ne pas accroître trop fortement les pressions haussières sur les rendements de long terme. De fait, nous maintenons notre prévision d’une fin de ses réinvestissements par la Fed au second semestre 2018.

En Chine, le crédit nouvellement émis en janvier s’est affiché à CNY 2’030 milliards, nettement au-delà des montants pratiqués au cours des derniers mois. Cet élément justifie l’orientation des autorités monétaires vers un ton plus restrictif. Ce constat se renforce d’autant au vu du net accroissement du crédit agrégé, qui inclut une partie du financement de type shadow banking. L’inflation a accéléré à 2.5% en janvier, principalement soutenue par la hausse des prix alimentaires, énergétiques et des transports. A moyen terme, nous anticipons que cette poussée de l’inflation devrait rester contenue, la décélération de l’activité et la modération de la croissance salariale plaidant pour une inflation moyenne de 2.3% en 2017.

La totalité de l’Hebdomadaire d’économie est réservée aux abonnés.

Abonnez-vous gratuitement à l’Hebdomadaire d’économie !