Lorsqu’il y a quelques mois, j’annonçais, notamment dans ces mêmes colonnes, que l’inflation allait nettement remonter en 2021, on me riait souvent au nez. Le consensus bien-pensant soutenait qu’au contraire l’inflation avait définitivement disparu et qu’il était donc indispensable de continuer à augmenter massivement les dépenses publiques et de faire tourner la « planche à billets » des banques centrales de plus en plus fort.

Seulement voilà, bien loin de cette pensée unique, digne de la Pravda, la réalité est bien différente. En effet, aujourd’hui, il ne s’agit plus d’une prévision, mais bien d’un fait avéré : l’inflation flambe !

Certes, aussi étonnant que cela puisse paraître, l’inflation chinoise reste pour le moment limitée. En effet, le glissement annuel des prix à la consommation n’est actuellement que de 0,9 %. Néanmoins, au regard de la forte hausse des prix à la production, dont le glissement annuel a atteint 6,8 % en avril, cette sagesse des prix à la consommation va rapidement disparaître.

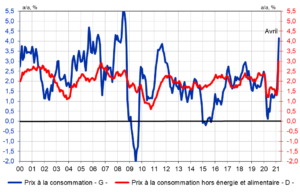

Un degré au-dessus sur l’échelle de l’inflation, la France et la zone euro affichent des glissements annuels des prix à la consommation de respectivement 1,2 % et 1,6 % en avril.

Encore un peu plus haut, les deux pays de la zone euro enregistrant pour le moment les niveaux d’inflation les plus élevés sont l’Allemagne et l’Espagne avec des glissements annuels des prix à la consommation de respectivement 2,0 % et 2,2 % en avril.

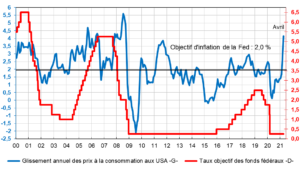

Mais l’économie d’envergure qui affiche aujourd’hui la plus forte inflation est celle des Etats-Unis. Et pour cause : en avril, le glissement annuel des prix à la consommation y a atteint 4,2 %, un sommet depuis septembre 2008.

L’inflation américaine au plus haut depuis septembre 2008…

De plus, comme le montre le graphique ci-dessus, cette reflation n’est pas seulement le fait de l’augmentation des prix énergétiques et des produits alimentaires, puisqu’en ôtant ces derniers, l’inflation dite sous-jacente a atteint 3 % en avril, un sommet depuis décembre 1995.

Si cette double flambée est évidemment due en partie à un effet de base lié à la baisse des prix il y a tout juste un an, les indicateurs avancés de l’inflation montrent néanmoins que cette dernière va continuer de rester élevée, voire d’augmenter davantage.

A commencer par la nouvelle augmentation du glissement annuel des prix à la production en avril à 6,2 % outre-Atlantique. Là aussi un sommet depuis septembre 2008, qui annonce un niveau au moins équivalent pour les prix à la consommation au cours des prochains mois.

De plus et surtout, en avril-mai, les prix des matières premières ont continué de flamber dans tous les pays et dans tous les domaines.

Ainsi, l’indice CRB de l’ensemble des matières premières vient d’atteindre un plafond depuis le 22 juillet 2015. Comparativement à ses plancher d’avril 2020, il enregistre ainsi une poussée de 92 %.

Une évolution qui n’est évidemment pas encore intégrée dans la variation récente des prix à la production et des prix à la consommation à travers le monde, annonçant par là même une nouvelle flambée de ces indices de prix au cours des prochains mois.

En France, par exemple, la corrélation entre le glissement annuel de l’indice CRB et celui des prix à la consommation indique que ce dernier pourrait rapidement remonter vers les 4 %, contre, rappelons-le, 1,2 % en avril.

En outre, si toutes les matières premières voient leurs cours augmenter fortement, certaines d’entre-elles revêtent des enjeux sociaux et sociétaux déterminants.

A commencer par le blé, dont les cours flambent de plus en plus dangereusement et atteignent désormais des plafonds depuis 2012 sur le marché de Chicago. De quoi malheureusement alimenter les tensions au sein des populations défavorisées et notamment dans les pays en voie de développement.

Compte tenu de l’ensemble de ces évolutions, il ne faut donc pas être grand clerc pour comprendre que l’inflation va continuer d’augmenter ou au mieux se stabiliser sur des niveaux élevés. Elle va donc rester largement au-dessus des objectifs d’inflation des banques centrales, qui sont de 2 % tant aux Etats-Unis que dans la zone euro.

Face à l’augmentation forte et durable de l’inflation, la Fed doit et va réagir.

Dans ce cadre, celles-ci seront contraintes de stopper leur politique monétaire ultra-accommodante. Ce qui ne manquera pas de peser à la hausse sur les taux d’intérêt des obligations d’Etat, qui ont déjà nettement augmenter au cours des dernières semaines.

Les taux d’intérêt des obligations d’Etat à dix ans ont ainsi atteint 1,7 % aux Etats-Unis et 0,3 % en France. Rappelons-nous qu’en janvier 2021, ceux-ci étaient de respectivement 1 % et – 0,3 %.

Cette remontée des taux courts et longs jouera évidemment à la baisse sur les marchés actions et soutiendra l’appétence des investisseurs pour les valeurs refuges, et notamment pour l’or, qui reste une protection sans faille contre l’inflation et les krachs boursiers

En conclusion, la reflation mondiale, elle-même liée à la fin de la pandémie et des confinements, va peser durablement sur les marchés financiers, qui resteront donc très volatils sur l’ensemble de l’année 2021. Attachez vos ceintures…

[author] [author_image timthumb=’on’]https://twitter.com/MarcTouati/status/1241000921858859008/photo/1[/author_image] [author_info]Marc Touati Economiste, Président du cabinet ACDEFI Son nouveau livre « RESET – Quel nouveau monde pour demain ? » est en tête des ventes des essais économiques depuis sa sortie le 2 septembre 2020[/author_info] [/author]

Un commentaire